積み立てNISA のすべて

SNSやニュースで「NISA(ニーサ)」という言葉を聞いたことがある人は多いだろう。

特にこれから資産形成を始めようとする若手世代にとって、これは避けては通れない制度である。若ければ若いほど、時間をかければかけるほど有利になる制度だからだ。

しかし、「なんとなく良さそう」というだけで始めてしまうのは危険である。

今回は、投資の基本中の基本である「積立NISA(現在の新NISA・つみたて投資枠)」について、その仕組みとメリット・デメリットを解説する。

1、積立NISAとは?

2、積立NISAのメリットとは?

3、積立NISAのデメリットとは?

4、複利の力

次章ー積立NISAのより具体的な話ー

1.積立NISAとは?

結論から言おう。

積立NISAとは「税金のかからない魔法の箱」である。通常、株や投資信託で利益が出ると、約20%の税金が引かれる。

例えば、10万円の利益が出ても手元に残るのは8万円。この「消えた2万円」は非常に大きい。

しかし、NISAという「箱(口座)」の中で買った商品であれば、この税金がゼロになる。10万円の利益は、そのまま10万円として自分の財布に入るのである。

これが、国が用意した最強の節税制度と言われる所以だ。

2、積立NISAのメリットとは?

では、具体的に何が良いのか。大きく分けて3つのメリットがある。

1. 利益が非課税である(最強のメリット)

前述の通り、運用益に税金がかからない。

複利効果を最大限に活かす長期投資において、20%のコストカットは最終的なリターンに数百万円の差を生むことになる。これを「やらない」という選択肢は、投資家としての合理的判断からすればあり得ないと言っても過言ではない。

2. 少額から「ほったらかし」ができる

毎月100円や1,000円といった少額から設定が可能だ。

一度設定してしまえば、あとは自動で買い付けが行われるため、日々の値動きに一喜一憂する必要がない。チャートに張り付く時間がない公務員や会社員、学生にとっては、精神的な安定剤ともなり得る投資手法である。

3. 金融庁が厳選した「ボッタクリのない商品」のみ

積立NISAで購入できる投資信託は、金融庁が定めた厳しい基準をクリアしたものに限られている。

手数料が高すぎる「ボッタクリ商品」は最初から除外されているため、投資初心者でも大怪我をするリスクが極めて低い設計になっているのである。

3.積立NISAのデメリット

1.短期間で大きく稼ぐことはできない

積立NISAは、10年、20年という時間をかけて資産を育てるいわゆる「農耕型」の投資である。

デイトレードや仮想通貨のように、数日や数ヶ月で資産が倍になるような爆発力はない。地味で退屈な投資になりがちであるため、刺激を求めるトレーダー気質の人には物足りなさを感じるかもしれない。このつまらなさがNISA一番の障壁であると言ってもいいだろう。

2.元本割れのリスクはゼロではない

国が推奨しているとはいえ、投資である以上、元本割れのリスクは常にある。

「絶対に増える」わけではないという事実は、常に肝に銘じておくべきである。

4.複利の力

まず複利とはなんだろうか。

複利とは「お金が勝手にお金を産む」システムだと言っていいだろう。

投資の利益の受け取り方には、大きく分けて「単利(たんり)」と「複利(ふくり)」の2種類が存在する。

この2つの違いを理解することが、富裕層への第一歩である。

単利=親だけが稼ぐ

単利とは、最初の元本(親)に対してのみ利益がつく計算方法である。

例えば、100万円を年利5%で運用した場合、毎年5万円の利益が入る。

1年目も5万円、10年目も5万円。あくまで「元本」に対してのみ利息がつく。

複利=親も子供も稼ぐ

一方、複利は「出た利益を元本にプラスして、次の運用に回す」方法である。

1年目で得た5万円を再投資し、2年目は「105万円」に対して5%の利益がつく。

つまり、生まれた子供(利息)が成長して、さらに孫(利息の利息)を連れてくる。

これを繰り返すことで、資産は「雪だるま式」に膨れ上がっていくのである。

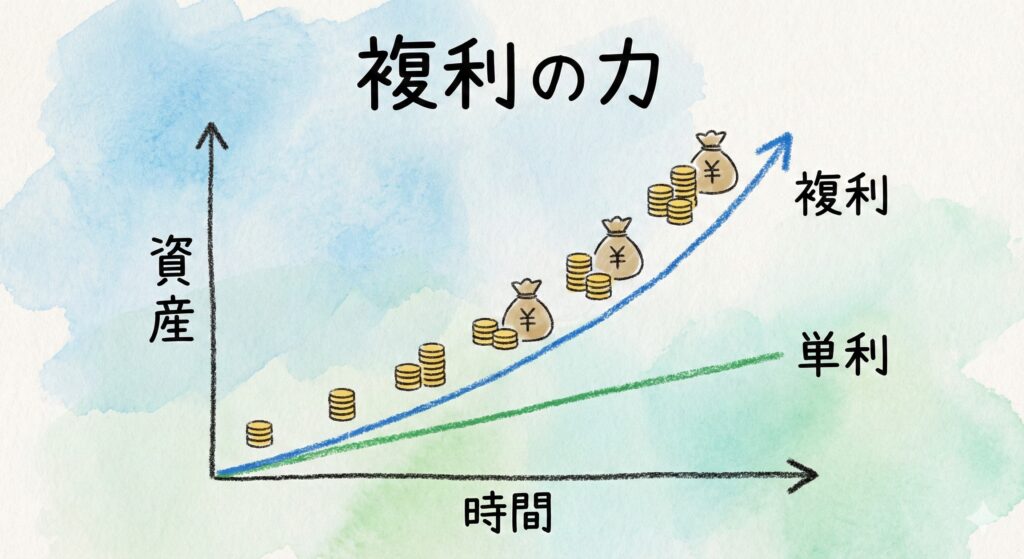

上のグラフを見れば一目瞭然だが、最初は僅かな差しかない。

しかし、時間が経てば経つほど、その差は埋めようがないほど巨大なものとなる。これが「複利の力」である。

ここまで読んでくれたあなたは積立NISAに興味を持っていただけているだろう。そんなあなたに私の実際のNISAの収益率をお伝えする。

これが今私の実際にやっているNISAの収益率だ。

約一年前から初めて14.7%

たった14.7%?そう思った方は次の記事を見て欲しい。人生観がガラリと変わることを保証する。

(たった14.7%って思わなかった人も見てね😃)

次のブログではより具体的な話を例を挙げてNISAについて解説する。

下記のリンクからたくさんのブログが見れます、試してみてね

にほんブログ村

コメント