NISAの口座開設や基本的な仕組みはもうバッチリでしょうか? 今回は、そのNISAという「最強の箱」を使って、実際にどれくらい資産が爆発的に増えるのか、数字の現実をお見せします。

正直、これを知っているのと知らないのとでは、将来の資産額に数千万円、下手すると「億」単位の差がつきます。 電卓を叩く準備はいいですか?

目次

- 1800万円の「聖域」を守れ

- NISA枠 vs 特定口座、迷う時間は「ゼロ」

- 人類最大の発明「複利」という怪物

- なぜ、そんなに増えるのか?(株価上昇と配当)

- 歴史が証明する「年利7%」のリアリティ

- 【検証】月5万円(年60万円)を40年積立

- 【検証】500万円を一括投資して30年放置

- まとめ:今日が一番若い日

1. 1800万円の「聖域」を守れ

NISAには「生涯で1,800万円まで」という投資枠があります。 これを単なる「上限」だと思っていませんか? 違います。これは**「国が認めた、税金が一切かからない聖域(サンクチュアリ)」**です。

通常、投資で儲けた利益には約20%の税金が持っていかれます。 もしあなたが投資で1億円の利益を出したとしたら、特定口座なら2,000万円も税金で消えます。高級車が数台買える金額です。

しかし、NISA枠内なら、この2,000万円がまるまる自分の手元に残ります。 「1,800万円の枠」というのは、将来のあなたの手取りを最大化するための最強の防御壁なのです。

2. NISA枠 vs 特定口座、迷う時間は「ゼロ」

「NISA枠と特定口座、どっちを優先すべき?」という質問をよく受けますが、結論は一択です。

「死に物狂いでNISA枠を埋めろ」

これに尽きます。 特定口座は、あくまでNISAの1,800万円を使い切った後の「あふれた分を入れる場所」と考えてください。 税金がかかる口座を優先する合理的な理由は、短期トレードなど特殊な事情を除いて基本的にありません。まずは非課税の「聖域」を埋めることが、資産形成の最短ルートです。

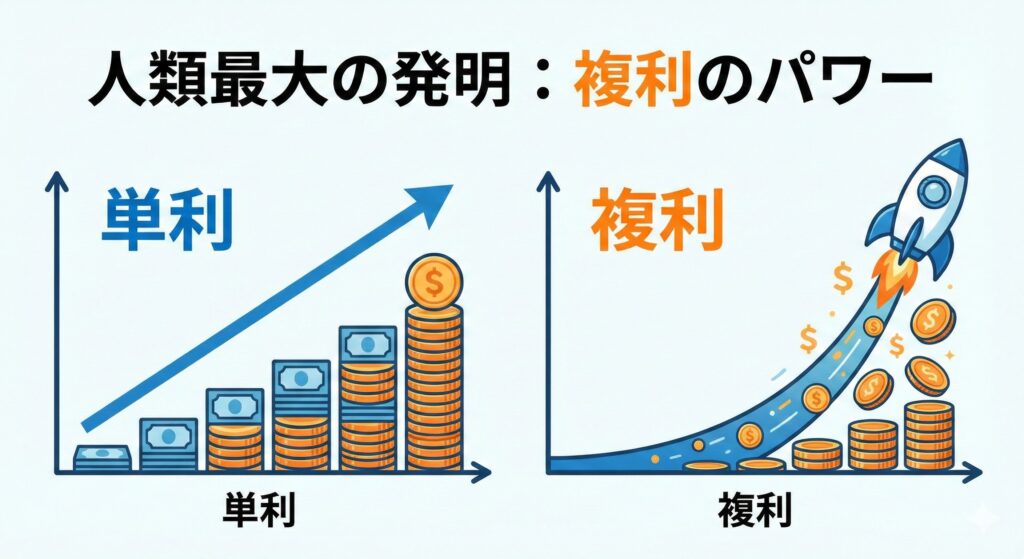

3. 人類最大の発明「複利」という怪物

ここからが本題です。投資の世界にはアインシュタインが「人類最大の発明」と呼んだ力があります。 それが**「複利(ふくり)」**です。

複利とは、投資で得た利益をさらに投資に回すことで、利益が利益を生んでいく仕組みのこと。 最初はゆっくり増えますが、ある地点を超えると、グラフは垂直に近い角度で**指数関数的(二次曲線的)**に急上昇します。

直線的な足し算ではなく、「掛け算」で増えていくこのカーブこそが、資産家の世界への入り口です。

4. なぜ、そんなに増えるのか?

「寝ている間にお金が増える」なんて怪しいと思うかもしれませんが、これには明確な理由が2つあります。

- 企業の成長(株価上昇): 世界中の企業は、昨日より今日、今日より明日と利益を出すために活動しています。資本主義が続く限り、経済全体の株価は右肩上がりを続けます。

- 配当金の再投資: ここが重要です。企業から出る「配当金」をお小遣いとして使ってはいけません。それを即座に再投資することで、「株が株を生む」状態になります。

このサイクルが何十年も続くと、もはや元本がいくらだったか関係ないレベルで資産が膨張するのです。

5. 歴史が証明する「年利7%」のリアリティ

「年利5%とか7%なんて、捕らぬ狸の皮算用でしょ?」と思いますか? いいえ、これは過去の歴史に基づいた現実的な数字です。

米国の代表的な指数「S&P500」の過去数十年の平均リターンは、インフレ調整後でも**約7%〜10%**と言われています。全世界株式(オール・カントリー)でもそれに近い数字が出ています。 もちろん暴落する年もありますが、20年、30年と長く持てば持つほど、平均はこの数字に収束してきました。

では、この数字を使って未来をシミュレーションしてみましょう。結果に驚かないでくださいね。

6. 【検証】月5万円(年60万円)を40年積立

まずは、毎月5万円を淡々と40年間積み立てた場合です。 元本は2,400万円。(※NISA枠1800万を超えた分は特定口座での運用になりますが、ここでは複利のパワーを見るために単純計算します)

【元本:2,400万円】

- 年利5%で運用できた場合

- 資産総額:約 7,630万円

- (なんと利益だけで +5,230万円)

- 年利7%で運用できた場合

- 資産総額:約 1億2,800万円

- (利益だけで +1億400万円!)

元本2,400万円が、1億円を突破しました。これが時間の力です。

7. 【検証】500万円を一括投資して30年放置

次に、「最初にまとまったお金を入れて、あとは完全に忘れていた」パターンです。 500万円を最初に投資し、30年間追加投資なしで放置します。

【元本:500万円】

- 年利5%で運用できた場合

- 資産総額:約 2,160万円

- (4倍以上に成長!)

- 年利7%で運用できた場合

- 資産総額:約 3,800万円

- (7倍以上に成長!)

何もしなくても、ただ「NISAに入れて忘れていただけ」で、老後資金2,000万円問題が解決してしまいました。

8. まとめ:今日が一番若い日

複利の効果は、時間が経てば経つほど威力を増します。 1年遅れるだけで、将来の数百万円を失うことと同じ意味を持ちます。

今日があなたの人生で一番若い日です。 1日でも早く、この「複利のロケット」に乗り込みましょう!

下記のブログではより現実的な資産形成のプランを解説しています、ぜひ読んでみてね

https://note.com/kogeika_stock20/n/nb9d7fe1b9197?sub_rt=share_pw

*本ページはプロモーションを含みます。

コメント